¿Qué son y cuándo debemos realizar una factura rectificativa?

Según indica la Agencia Tributaria en su web, “cuando se haya producido un error material en la factura, un error fundado de derecho, una incorrecta determinación de la cuota repercutida o alguna de las circunstancias que dan lugar a la modificación de la base imponible; deberá emitirse una factura rectificativa”.

Es decir, cuando hayamos cometido un error en los datos o contenido de la factura, que afecten al importe, destinatario, datos fiscales, etc. debemos rectificar la factura.

Estas “facturas rectificativas” pueden ser de dos tipos, que deben estar indicados: “por sustitución” y “por diferencias”.

¿Cómo podemos realizar este tipo de documentos en SimplyGest?

A continuación procederemos a explicar paso a paso como podemos generar ambos tipos de «rectificativas» desde SimplyGest.

Factura rectificativa “por sustitución”

Se deberá informar de la rectificación realizada señalando el importe de dicha rectificación. Hay dos formas de hacer una factura rectificativa por sustitución:

1.A: Creando una nueva factura en la que se indiquen los importes correctos (base imponible, cuota y en su caso recargo) y los importes rectificados, respecto de la factura original.

1.B: Creando dos facturas: una nueva factura en la que se indiquen los importes correctos (base imponible, cuota y en su caso recargo) y otra factura en el que se informe de los importes rectificados.

Lo veremos mejor con un ejemplo para cada caso:

Ejemplo 1.A: Factura rectificativa por sustitución creando una sola factura:

Tenemos una factura de 1000 euros + 210 euros de IVA. Por un error en la misma, necesitamos hacer una rectificación, siendo el importe correcto 800 euros + 168 de IVA:

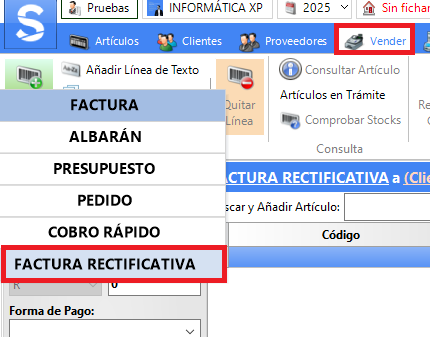

Para ello, iremos a la ventana VENDER y seleccionaremos el tipo de documento FACTURA RECTIFICATIVA...

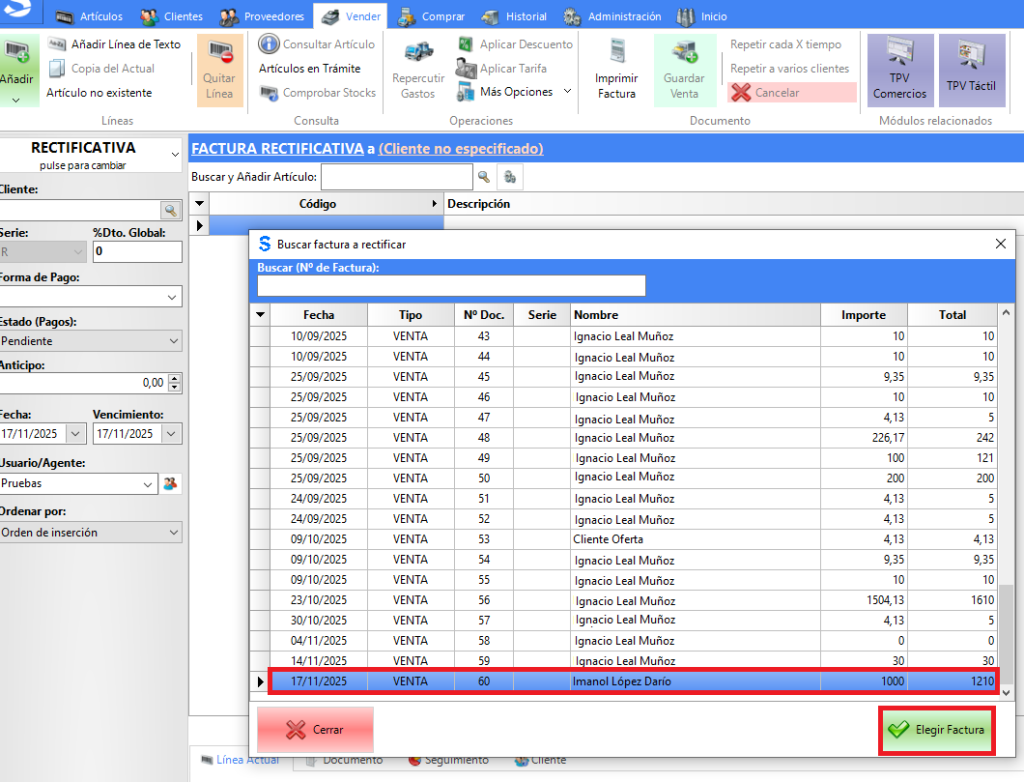

Acto seguido, el programa nos mostrará el listado de ventas para que seleccionemos el documento original al cual vamos a rectificar…

Luego, emitimos una nueva factura de 800 + 168 introduciendo los importes correctos. El documento se guardará en una serie diferente, que por defecto será la R.

A la hora de emitir y enviar el documento a la AEAT, se incluirán en el archivo los importes a los cuales rectifica («base rectificada» y «cuota rectificada).

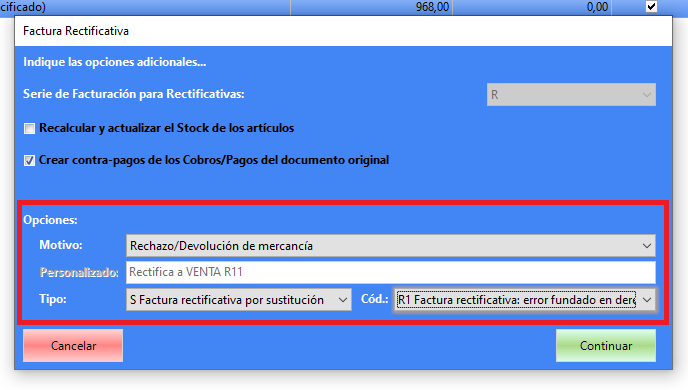

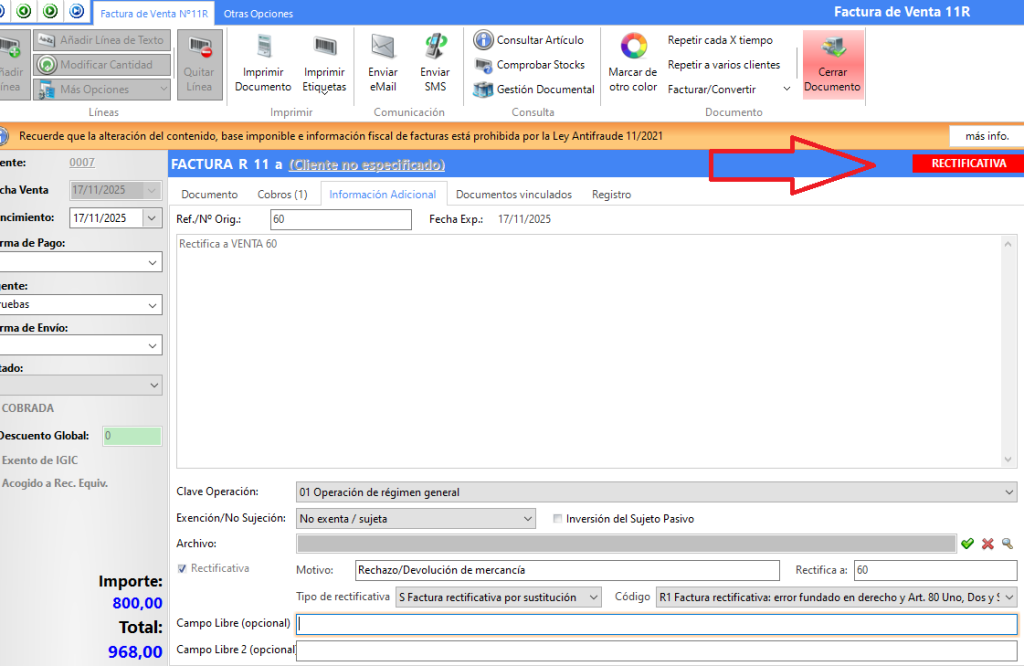

Una vez que pulsemos GUARDAR VENTA, el programa nos mostrará un asistente donde tendremos que indicar el motivo, el «Tipo de Factura Rectificativa» y el «Código de Factura Rectificativa».

Una vez finalizado el proceso, si accedemos a la Factura Rectificativa comprobaremos como ésta figura marcada como RECTIFICATIVA, e indica a qué documento rectifica…

Debemos tener en cuenta que hasta éste momento tenemos dos facturas que suman en el historial de movimientos, es decir, la original que es incorrecta y la nueva factura correcta. Para que la factura original no siga sumando en el historial, lo recomendable sería realizar una venta ordinaria, similar a la original, pero con signo negativo.

Ejemplo 1.B: Factura rectificativa por sustitución creando dos facturas:

Mismo caso: tenemos una factura de 1000 Euros + 210 Euros de IVA. Por un error en la misma, necesitamos hacer una rectificación, siendo el importe correcto 800 Euros + 168 de IVA:

- Emitimos primero una factura ordinaria en negativo de -1000 Euros (y -210), es decir, la factura original pero en negativo.

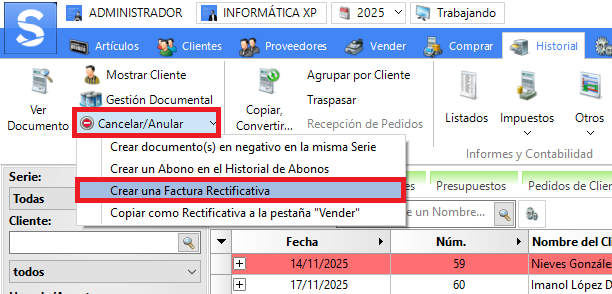

En ésta ocasión podremos simplificar el proceso y realizar el documento en negativo desde la ventana HISTORIAL, seleccionando el documento a rectificar y pulsando la opción CANCELAR/ANULAR>CREAR UNA FACTURA RECTIFICATIVA.

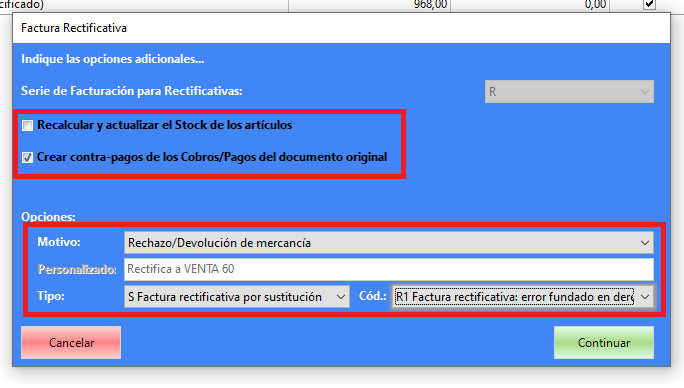

Luego, se nos mostrará el asistente donde podremos activar opciones como la que permite generar contra cobros e indicar el motivo, el «Tipo de Factura Rectificativa» y el «Código de Factura Rectificativa».

- A continuación emitiremos una nueva factura de 800 (+168).

- En este caso no se rellenan los datos “base rectificada”, “cuota rectificada”, etc.

En ésta ocasión es el documento «en negativo» el que queda marcado como RECTIFICATIVA en el Historial.

Factura rectificativa “por diferencias”

En este caso, se deberá informar directamente del importe de la rectificación en una sola factura rectificativa y no se debe informar de los campos “base rectificada”, “cuota rectificada”, etc. Lo veremos mejor con un ejemplo:

Ejemplo 2: Factura rectificativa por diferencias:

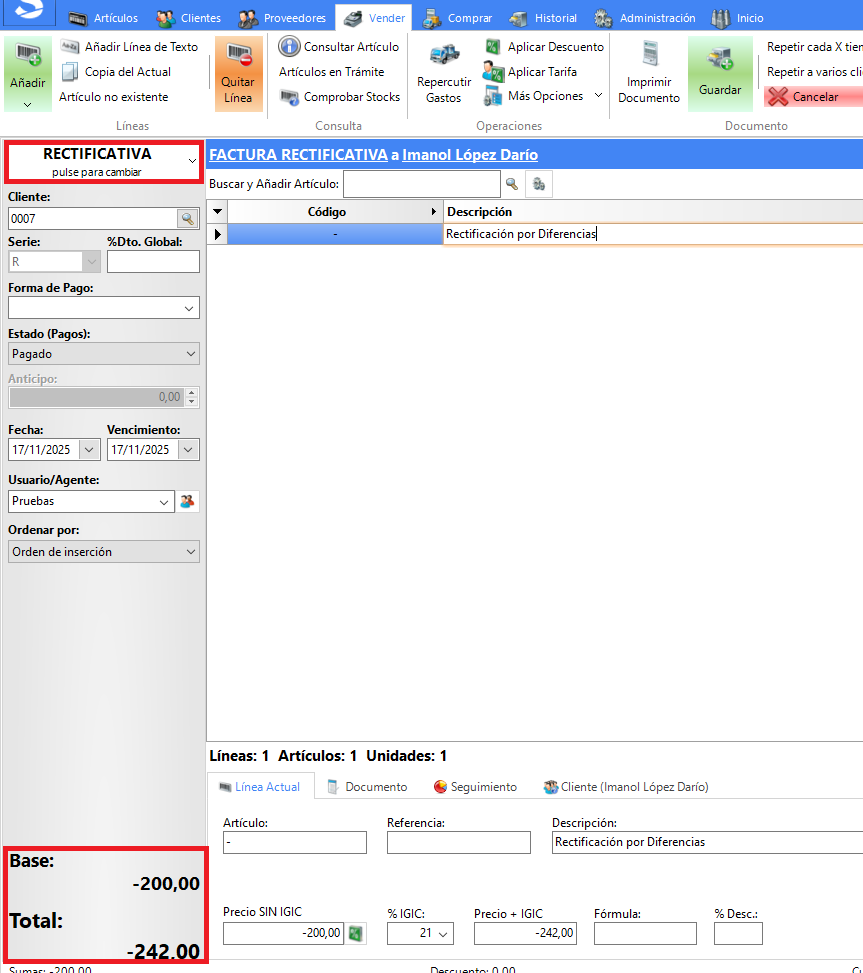

Tenemos una factura de 1000 euros + 210 Euros de IVA. Por un error en la misma, necesitamos hacer una rectificación, siendo el importe correcto 800 euros + 168 de IVA.

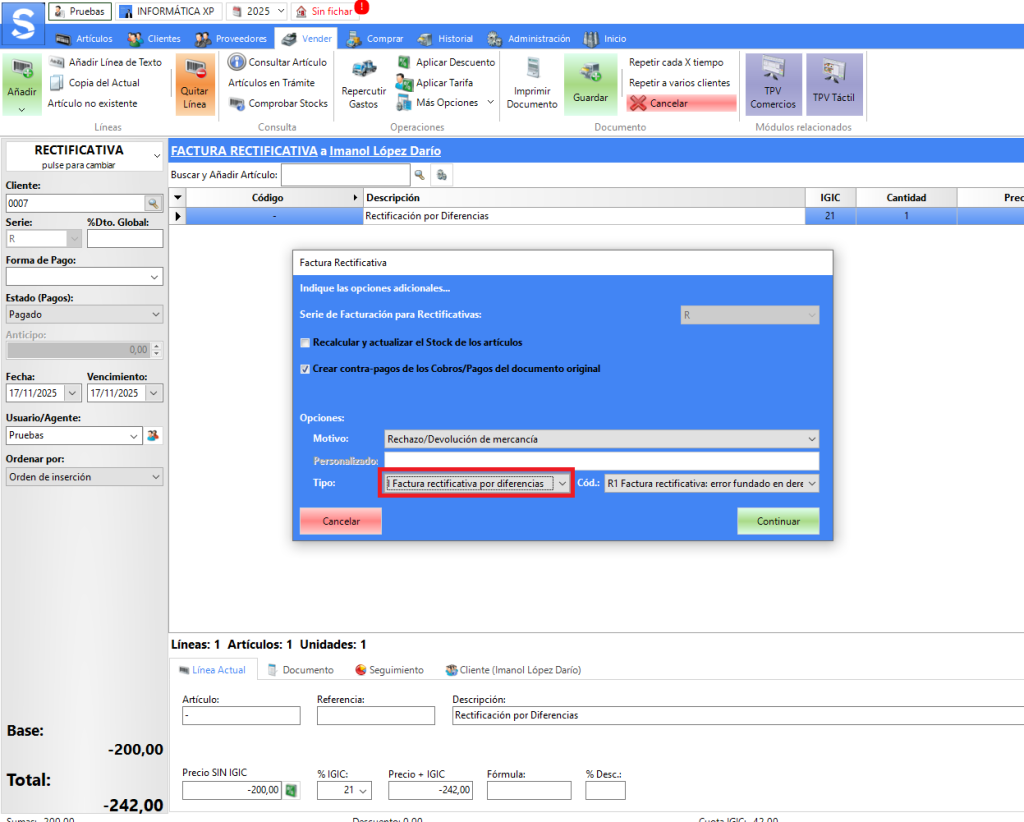

La modificación por diferencias supondría emitir una factura con base imponible de -200 euros, es decir, la diferencia respecto a la factura original.

- Emitimos una nueva factura rectificativa de -200 euros (-42 de IVA)

Si la nueva factura fuera de 1200 euros en vez de 800, haríamos la factura rectificativa de +200 (+42).

Como en los casos anteriores, éste documento se guardará en el Historial marcado como RECTIFICATIVA y durante el proceso se nos mostrará el asistente donde podremos indicar el motivo y elegir el «Tipo de Factura Rectificativa» y el «Código de Factura Rectificativa».

¿Qué tipo de rectificativa debo realizar: sustitución o diferencias?

No existe ninguna condición que obligue a usar uno otro. Queda completamente a elección del usuario elegir un tipo u otro de rectificativa.

El único requisito es informar correctamente de todos los datos que requiere la Agencia Tributaria para identificar una factura rectificativa: indicar que es una factura rectificativa y a qué factura rectifica, indicar el Tipo de Rectificativa (motivo), utilizar una Serie de Facturación distinta, exclusiva para las rectificativas (por ejemplo, la serie «R»), etc.

A modo informativo, a continuación añadimos la descripción de los códigos asociados a los distintos motivos de rectificación:

- R1: Errores fundados en derecho y otros casos (art. 80.Uno, Dos y Seis de la Ley del IVA):

Errores en el tipo de IVA.

Errores en la determinación de la cuota del IVA.

Corrección de errores en bases imponibles, como descuentos o devoluciones.

Modificaciones en la base imponible que no se conocían en el momento de la emisión. - R2: Concurso de acreedores (art. 80.Tres de la Ley del IVA):

Cuando el cliente no ha pagado porque está en concurso de acreedores. - R3: Créditos incobrables (art. 80.Cuatro de la Ley del IVA):

Impago total o parcial del cliente tras transcurso de los plazos legales. - R4: Resto de causas (resto de situaciones del art. 80 de la Ley del IVA):

Otras rectificaciones no cubiertas por las claves anteriores, como errores en datos de cabecera (NIF, dirección, etc.).

Facturas emitidas sin cumplir algún requisito legal o con datos erróneos. - R5: Rectificación de facturas simplificadas:

Se utiliza para corregir o anular una factura simplificada.

¿Te ha resultado útil??

1 / 0