El Régimen Especial de Recargo de Equivalencia es un régimen especial, como otros regímenes especiales (Criterio de Caja, etc.) obligatorio para comerciantes minoristas.

¿Qué es el Recargo de Equivalencia?

Recargo de Equivalencia se implantó con la idea de simplificar la gestión del IVA, pero la verdad es que se trata de un impuesto complejo y difícil de entender. No hay más que leer la información oficial en la web de la AEAT sobre este régimen especial para (intentar) entender quién debe acogerse, qué productos/servicios están obligados o no, qué ventajas tiene, etc.

¿En qué consiste el régimen especial del Recargo de Equivalencia?

Se trata de un impuesto directamente asociado al IVA. Cada tipo de IVA tiene asociado un tipo de recargo de equivalencia (datos de Marzo de 2025):

- Artículos al tipo general del 21%: recargo del 5,2%

- Artículos al tipo reducido del 10%: recargo del 1,4%

- Artículos al tipo reducido del 7,5%: recargo del 1%

- Artículos al tipo superreducido del 4%: recargo del 0,5%

- Artículos al tipo superreducido del 2%: recargo del 0,26%

- Artículos al tipo 0%: recargo del 0%

Afecta a toda Persona Jurídica que actúa como Intermediario, comprando un producto para venderlo a un tercero sin alteraciones de por medio en el mismo: los proveedores repercuten al comerciante el IVA correspondiente y, además, el Recargo de Equivalencia.

El Proveedor emite la factura con Recargo de Equivalencia, pero el comerciante minorista está obligado a informar a su Proveedor del hecho de estar acogido al Régimen de Recargo de Equivalencia para que lo tenga en cuenta en la factura.

Para el comercio minorista, el Recargo de Equivalencia supone pagar un impuesto algo más alto del normal, pero a cambio, no tendrá que presentar declaraciones de IVA a la AEAT. El IVA se abona directamente al Proveedor y se simplifica mucho la gestión del impuesto.

Es decir, en las facturas acogidas al recargo de Equivalencia habrá dos impuestos: IVA + RE, que deberán estar correctamente desglosados, cada uno con su cuota correspondiente, etc.

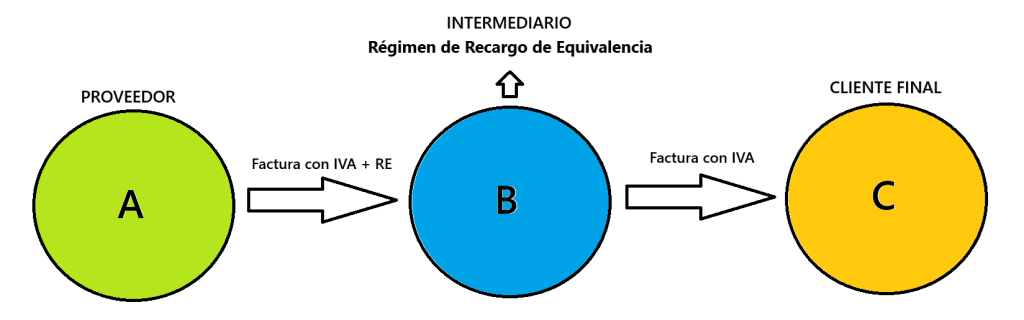

Te lo explicamos mejor con el siguiente esquema…

En el esquema anterior tenemos tres «actores» diferentes:

- A) El Proveedor (en Régimen General)

- B) El Intermediario (en Régimen de Recargo de Equivalencia)

- C) El Cliente final

El Intermediario (B), comerciante minorista acogido al RE, debe informar a su Proveedor (A) de que está Acogido al RE. De esta forma, el proveedor (A) deberá emitir las facturas a B con IVA y con RE.

El Intermediario (B), por su parte, deberá emitir sus facturas al cliente final (C) simplemente con IVA (sin RE).

Algunos puntos a tener en cuenta:

- Únicamente el Intermediario (B) está acogido al Régimen Especial de Recargo de Equivalencia.

- Una empresa en Régimen de RE solo puede emitir facturas con IVA. Nunca con RE. Es decir, no se puede estar en Régimen de RE y al mismo tiempo emitir facturas con IVA + RE.

- El Proveedor (A) estará en Régimen General, pero podrá emitir facturas con Recargo cuando un intermediario así lo requiera y se lo indique.

- Los intermediarios (B) solo pueden ser Persona Física, es decir, no puede haber Personas Jurídicas acogidas al Recargo de Equivalencia.

Cómo gestionar el Recargo de Equivalencia en SimplyGest

Como hemos visto en el esquema anterior, todo dependerá de qué «actor» sea tu Empresa.

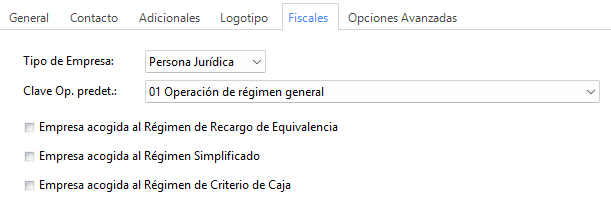

Si eres el Proveedor (A):

- En «Datos de su Empresa», configura la Clave Op predet. como «01 Operación de régimen general«.

- Asegúrate de tener los impuestos creados y actualizados, con el porcentaje de RE apropiado a cada IVA, así como de ponerle nombre al «2º Impuesto» (por ejemplo, «Rec. Equiv.«)

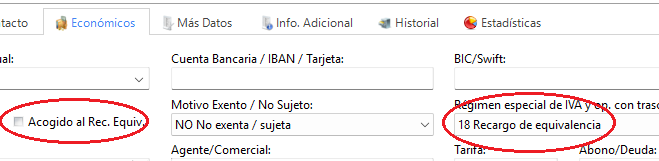

- Al hacer facturas, si tu Cliente está acogido al RE, deberás asegurarte de que el check «Acogido al RE» está activado, y de que éste tiene la Clave/Régimen 01 Operación de Régimen General.

- Recuerda que puedes pre-configurar a cada Cliente en su ficha con la Clave/Régimen que va a utilizar, así como si está o no Acogido al RE. De esta forma podrás automatizar la creación de facturas.

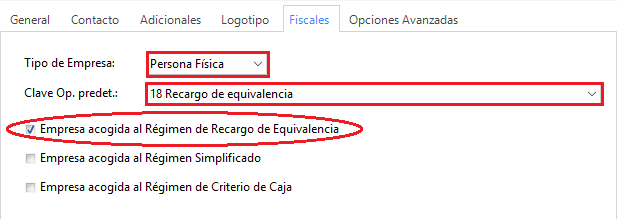

Si eres el Intermediario (B) (Solo Personas Físicas):

- En «Datos de su Empresa», marca el check » de «Empresa acogida al Régimen de Recargo de Equivalencia«. Asegúrate de ser «Persona Física» y de que la Clave Op. predeterminada es «18 Recargo de Equivalencia«.

- Asegúrate de deshabilitar el check «Acogido a Rec. Equiv.» en tus Clientes y documentos, para evitar confusión. Recuerda que si tu estás acogido al RE, no puedes emitir facturas con RE.

- Recuerda también indicar la Clave Op. «18 Recargo de Equivalencia« en las fichas de tus clientes.

¿Te ha resultado útil??

0 / 0