¿Qué es el Recargo de Equivalencia?

De forma clara, podemos definir al Recargo de Equivalencia como un tipo de IVA que afecta, de forma obligatoria, a comerciantes minoristas de productos que no hayan sufrido ningún tipo de transformación por parte del comerciante, es decir, que vendan los productos tal y como los han adquirido a sus proveedores.

Como es habitual, la Agencia Tributaria realiza algunas excepciones en las cuales el Recargo de Equivalencia no es aplicable. Haciendo clic aquí, podréis consultar a qué supuestos o situaciones hace referencia el ente público.

¿Cuál es su funcionamiento?

El objetivo fundamental del Recargo de Equivalencia es la de simplificar y reducir las obligaciones fiscales de los comerciantes minoristas. Esto se consigue al reducir las obligaciones contables a las que éstos están sujetos, ya que no será necesario que presenten la declaración del IVA sino que es el propio proveedor el que repercute el Recargo de Equivalencia al minorista en la compra del producto y se encarga de su posterior presentación.

¿Cómo se aplica en las operaciones?

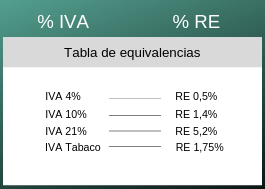

Simplemente se añade el recargo de equivalencia al IVA, por separado y dependiendo del tipo impositivo. De forma que:

- Artículos con el tipo de IVA general del 21%, el recargo es del 5,2%.

- Artículos con el tipo de IVA reducido del 10%, el recargo es del 1,4%.

- Artículos el tipo de IVA superreducido del 4%, el recargo es del 0,5%.

- Al tabaco se la aplica un recargo del 1,75%.

¿Cuáles son las obligaciones a la hora de contabilizar o facturar el Recargo de Equivalencia?

Por un lado, encontramos las obligaciones del comerciante minorista…

- El comerciante minorista deberá pagar a su proveedor el Recargo de Equivalencia, además del IVA. Para ello, el comerciante deberá notificar a su proveedor que se encuentra sujeto a recargo.

Salvo algunas excepciones, el comerciante minorista no está obligado a emitir facturas de venta a sus clientes.

Por otro lado, las obligaciones de los proveedores son…

- El proveedor deberá aplicar el Recargo de Equivalencia en sus facturas cuando su cliente se encuentre acogido al régimen de recargo.

- Es el proveedor el encargado de recaudar el IVA más el RE y abonárselo posteriormente a la Agencia Tributaria.

Haciendo clic aquí encontrarás información detallada sobre todas las obligaciones de facturación.

¿Cómo

registrar en mi SimplyGest una venta o compra en la cual debo aplicar el

Recargo de Equivalencia?

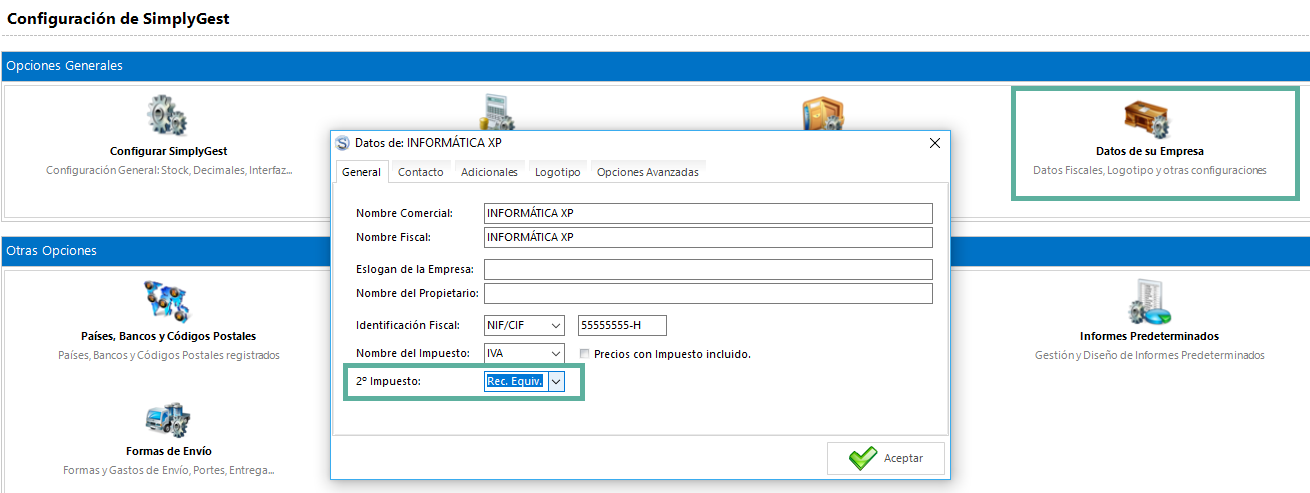

Antes que nada, tendremos que revisar si la configuración del programa es la correcta, es decir, si el programa ya se encuentra configurado para que el segundo impuesto sea el Recargo de Equivalencia y si la tabla de impuesto del programa es la adecuada.

El primer punto podremos comprobarlo en el menú “Datos de su Empresa” que encontraremos en la ventana Administración del programa.

Para comprobar el segundo punto, tendremos que acceder al menú “Impuestos y Retenciones”. También en la ventana Administración de SimplyGest.

Una vez realizadas esas dos comprobaciones ya nos encontramos en total disposición de registrar una venta o compra aplicando el Recargo de Equivalencia. Existen dos formas de aplicar el recargo en una operación:

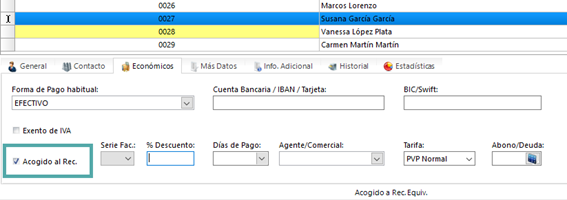

De forma automática. En la ficha de cada cliente/proveedor, encontraremos una casilla para indicar si ese cliente o proveedor está acogido a RE. De forma que si seleccionamos en una venta o compra un cliente o proveedor que tiene activada esa opción, se aplicará de forma automática el recargo en la operación.

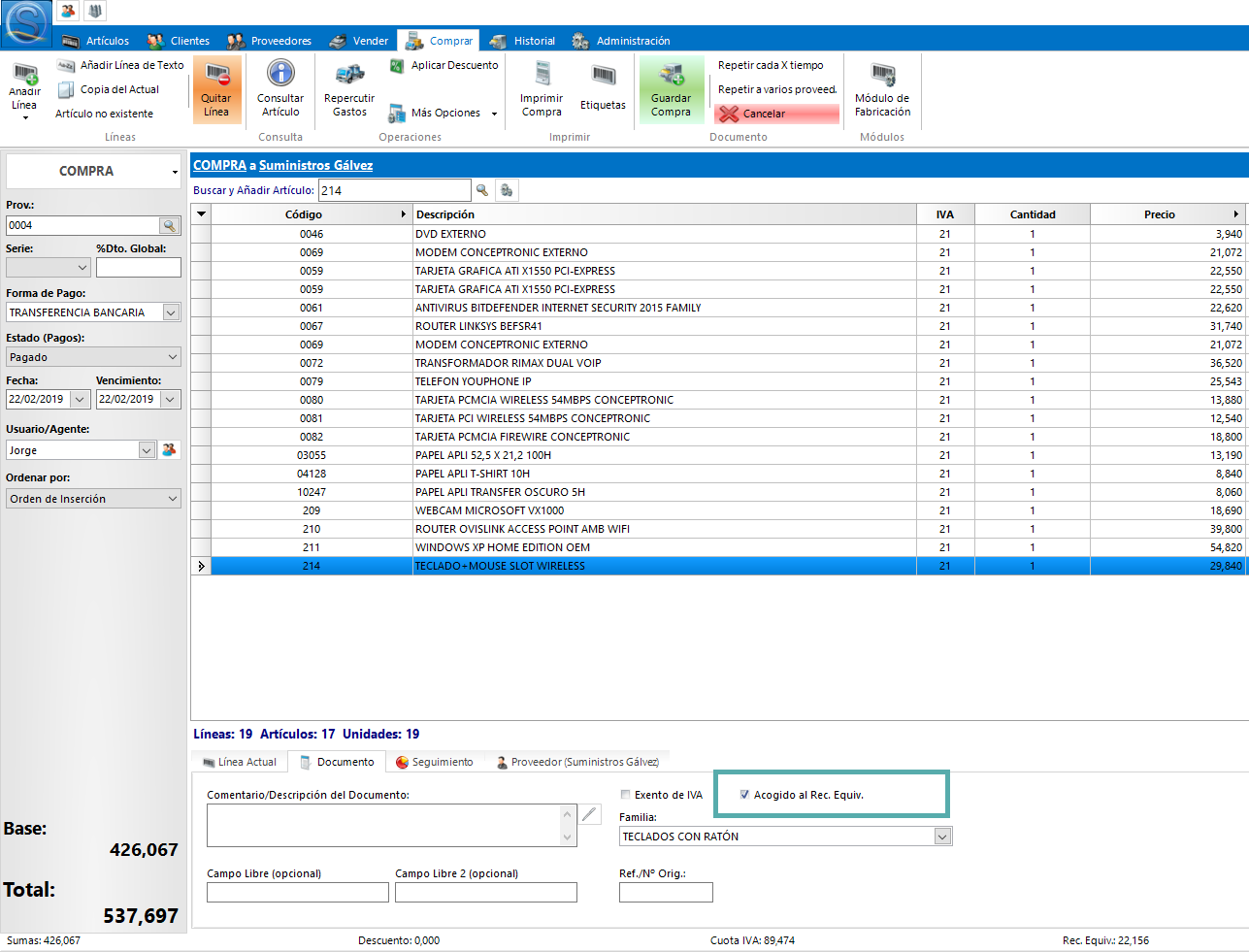

De forma manual. En el momento en la que vayamos a registrar la venta o compra, podremos marcar la casilla “Acogido a Recargo de Equivalencia”.

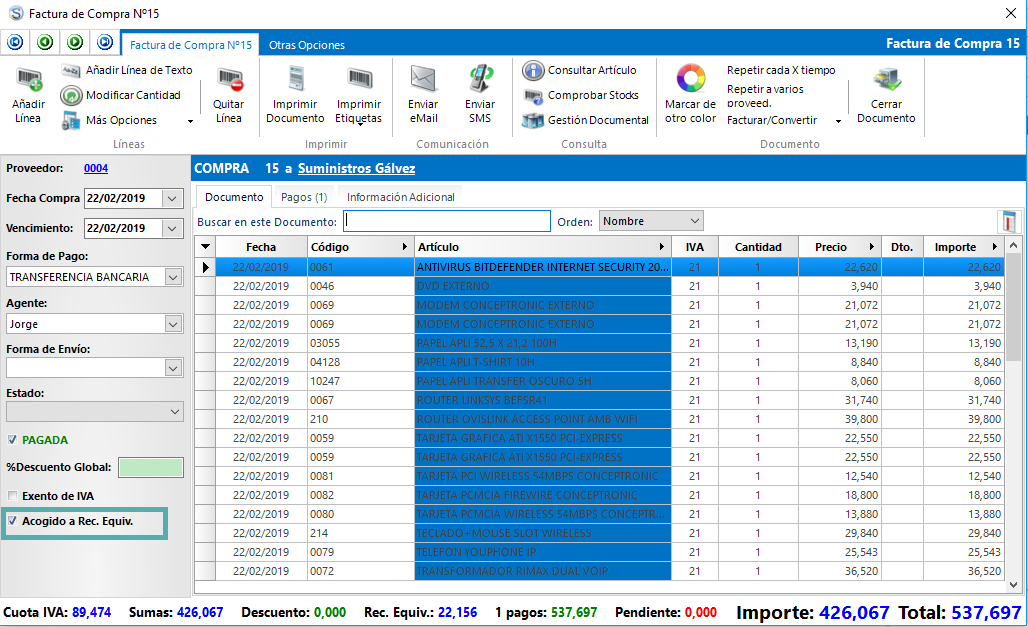

Incluso, si el documento ya ha sido guardado, podremos abrirlo desde su correspondiente historial e indicar si está a sujeto o no a recargo.

¿Te ha resultado útil??

0 / 2